「ローン破綻」って聞いたことありますか・・・?

まだ家の購入なんて自分には早いと思っている方。

ある程度頭金を貯めてから考えようと思っている方。

これから購入を検討しようと思っている方。

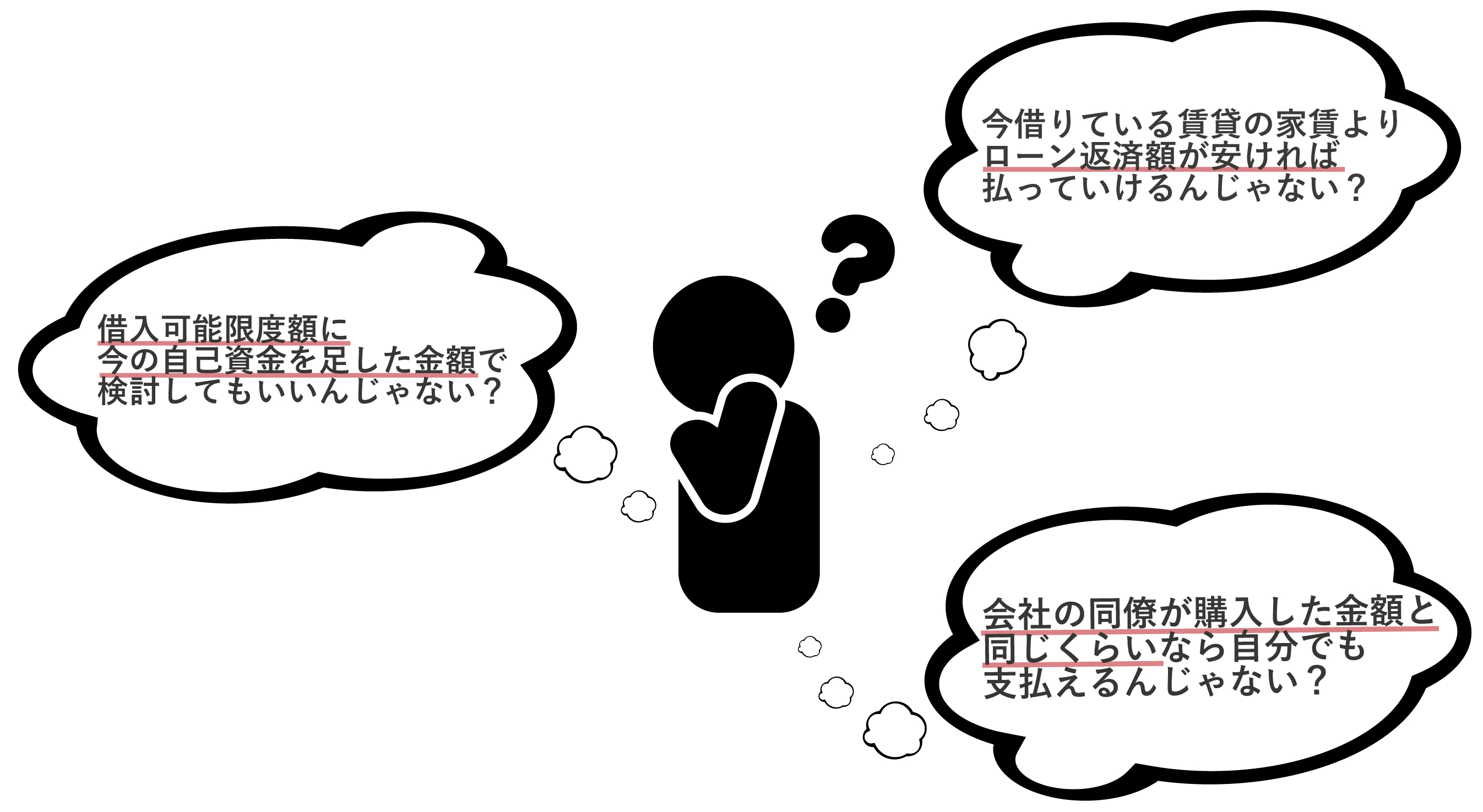

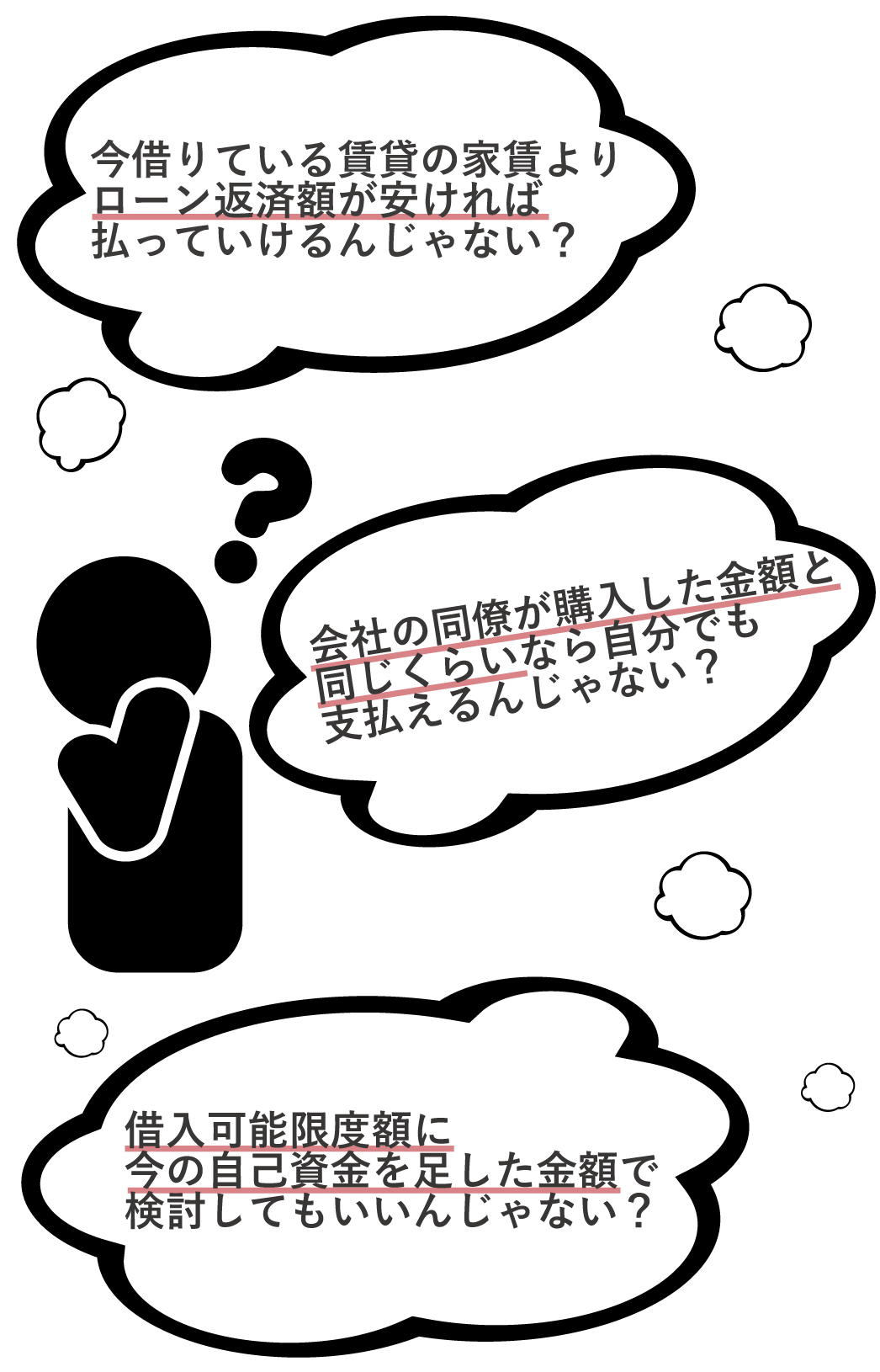

マイホーム購入後のリスクを考えずに購入を検討されていませんか?

このような考え方だとリスクを考えずに借入計画を立ててしまいがちです。

そのような方は比較的「ローン破綻」に陥る危険性があります。

まずはご自身のライフプランニングをしっかりと見直しましょう!

ライフプランニングとは・・・?

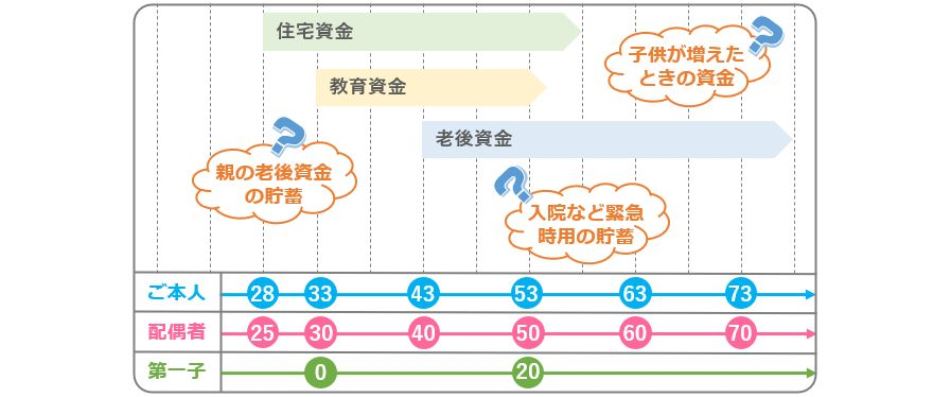

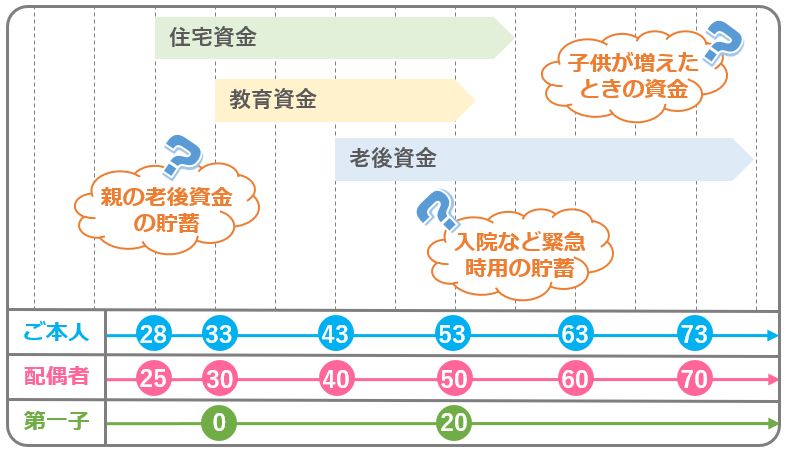

ライフプランニングとは、これから自分やご家族に起こるであろうライフイベントがいつ起こるかについてある程度スケジュールを立てることです。

ライフイベントは個人それぞれ異なります。またご家族がいらっしゃればご家族一人一人異なりますし、ご家族全員に同時期に起こるライフイベントもあります。また、家族構成によっても異なります。

ライフイベントには自分が楽しく人生を送るための計画もありますが、それに伴い相応の支出がもちろんございます。

自分のライフイベントを確認し、将来必要となるであろう無理のない範囲内で支出額のめどを立てましょう。

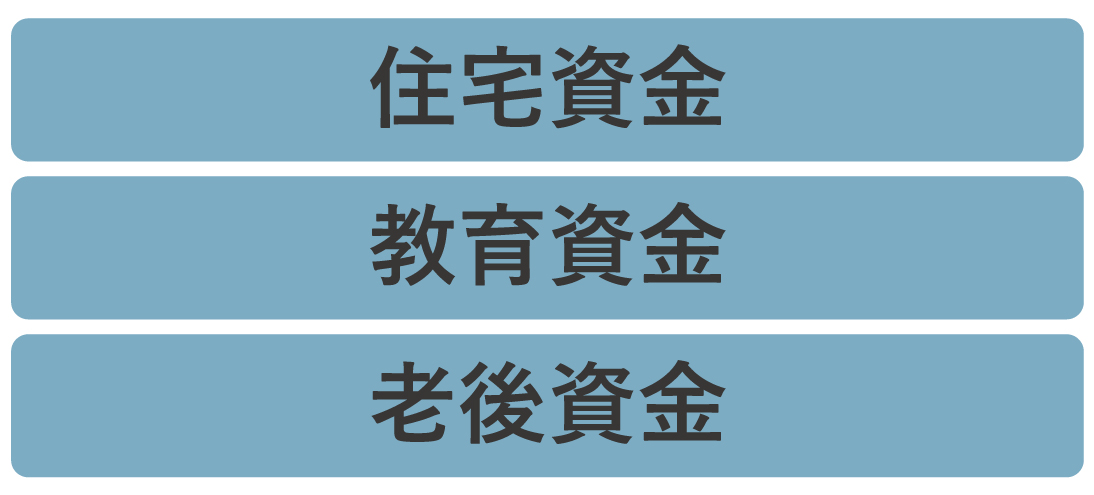

特に支出が大きなライフイベントは一般的に下記の3つが取り上げられます。

お子様がいらっしゃる、またはこれから家族を増やしていく予定のご家庭。お子様の人数・成長に合わせて何年ごとに教育費がいくら必要になるか、また定年後、老後の生活費のための資金はどれくらい必要か、年金はどうなるのかを把握したうえで、住宅を購入するための頭金、住宅ローン返済が始まってからの支払い方法など、計画的に運用・貯蓄することが必要です。

誰にでも訪れるであろう老後をどう過ごしたいか。

このご時世、理想の家族構成も人によって異なります。教育資金が要・不要もライフプランニングするうえでは欠かせないことです。

また、必ずしも全員が住宅を購入するとは言えないですが、賃貸住宅を借り続ける場合も月々の支払いは発生しております。住宅ローンを組むにしても家賃を払い続けるにしても、教育資金・老後資金の必要額を把握してライフプランニングすることをオススメいたします。

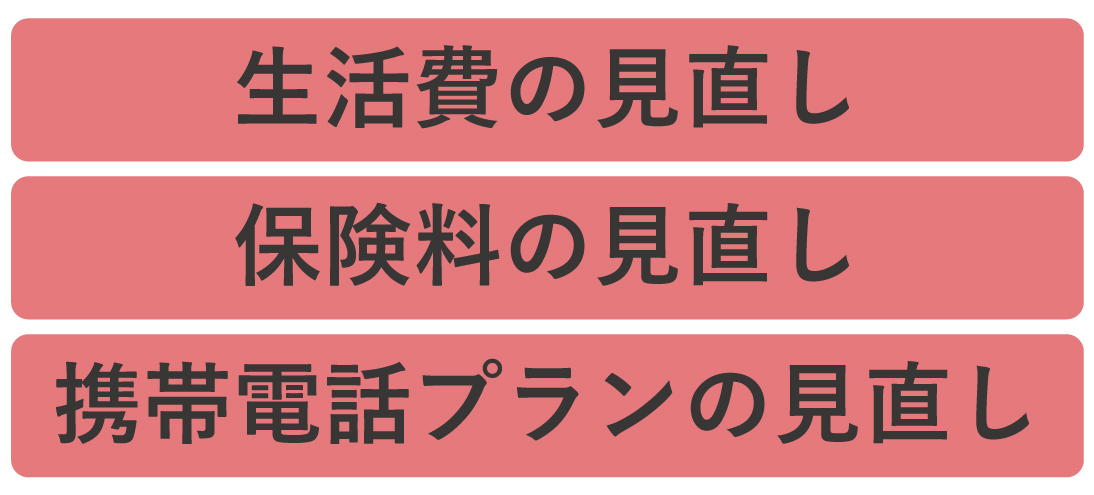

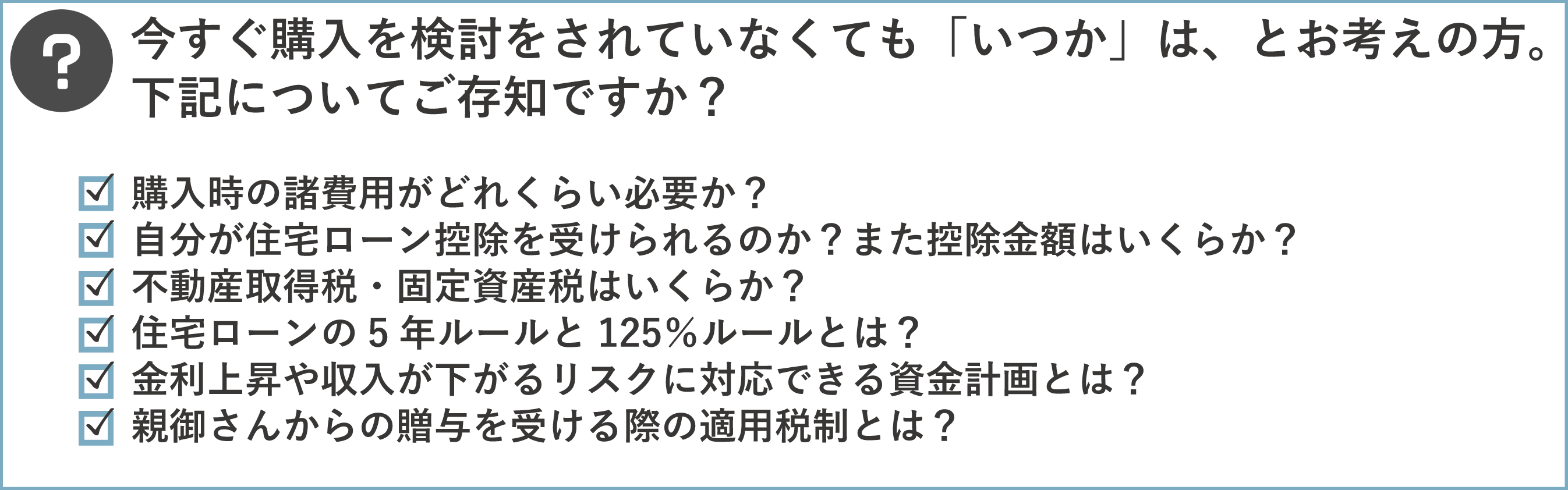

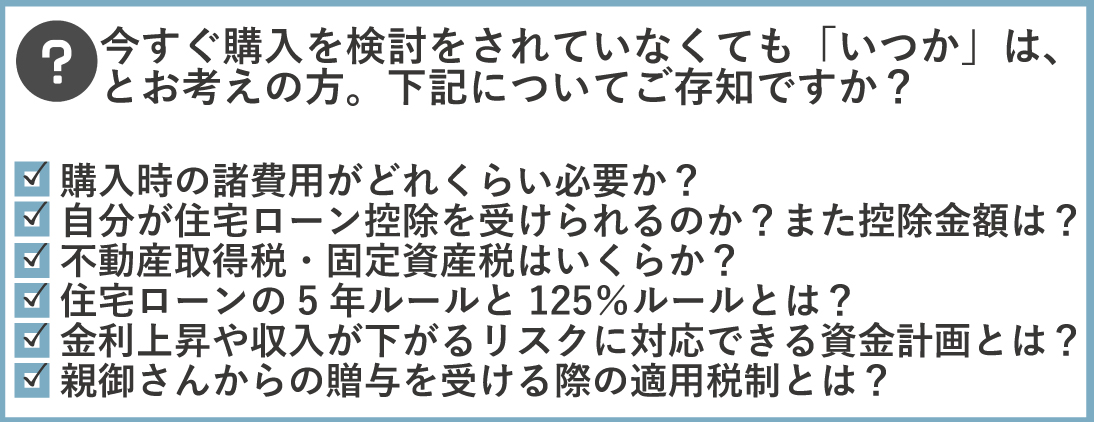

また下記についてもご一緒に見直しをすることをオススメいたします。

この先、今得ている収入額が上がる保証はありません。今得ている収入額がこの先一生維持できるといった保証もありません。

税金の上昇などにより生活費の固定経費が上がった場合、住宅ローン金利が上昇した場合、社会情勢からご自身の収入が少なくなった場合などリスクも考慮して上記の見直しをしておくとローン破綻を回避できると思います。

ただ、ご自分のライフイベントを書き出すことは誰にでもできると思いますが、「いつくらいに」「いくらお金が出ていくか」のライフプランイングはお1人では難しいと思います。やはり経験と知識のあるプロにご相談することをオススメします。

ライフプラニングをお願いできるのはファイナンシャルプランナー(FP)です!

ファイナンシャルプランナー(FP)とは・・・

不動産、保険、金融資産、相続、税金、年金といった家計に関わるお金の知識を一通り習得した家計の専門家です。

もちろん住宅ローンについて減税される条件や控除金額も理解されている為、的確な資金計画を作り上げることが可能です。

ただ、相談するFPは住宅購入に特化したFPを選ぶことをオススメ!!

よくあるFPセミナーや相談会など複数人を相手に行っている場合、ざっくりとした資金計画しか立てられません。また、そのような場でアドバイスされているFPのほとんどは「保険系FP」です。日常は保険の商材を取り扱っている為、具体的なアドバイスを受けられずに終わります。

期日や条件はありますが住宅購入にかかる減税や特例はいくつかございます。

住宅ローンの控除やすまい給付金など住宅を購入する際に受けられる減税に詳しいFPに相談するのが良いでしょう。

住宅購入時に家計と保険を見直して、ローンの負担軽減をすることによって、将来の貯蓄残高を改善することが可能です。

住宅、家計、保険、ローンを一緒に考えてこそ、理想のライフプランに近づきます。

当社には個人相談に対応でき、かつ住宅購入に特化した専任FPが在籍しております。購入計画を進めるまえに、当社のライフプラン相談をご活用ください。

お電話でのご相談をご希望の方はこちらへ

フリーダイヤル:0120-18-1112≫個人情報取り扱いについてはこちらから